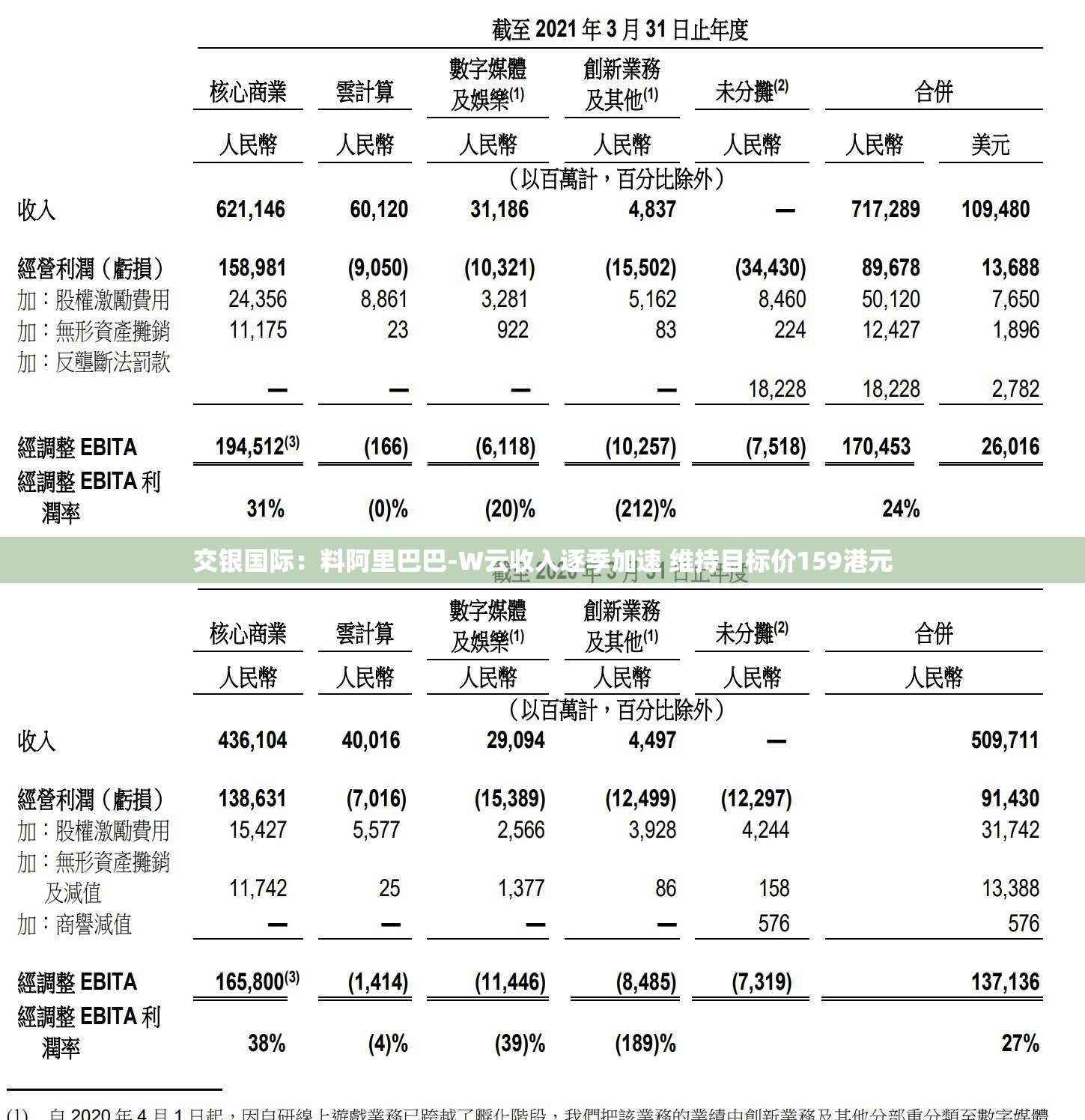

交银国际对阿里巴巴-W云业务前景充满信心:收入逐季加速,维持目标价159港元

随着信息技术的迅猛发展,云计算已成为新时代的核心技术之一,在这个大背景下,阿里巴巴-W云业务逐渐崭露头角,展现出强劲的增长势头,针对阿里巴巴-W云业务的发展前景,交银国际近期给出了积极评价,认为其收入将逐季加速,并维持目标价159港元。

阿里巴巴-W云业务的强劲增长

阿里巴巴-W云业务作为集团旗下的核心业务之一,近年来取得了显著的发展成果,其云服务在市场上占有率逐年提升,吸引了大量企业用户的青睐,阿里巴巴-W云业务还在不断创新,拓展新的服务领域,如人工智能、大数据分析等,进一步提升了其市场竞争力。

交银国际对阿里巴巴-W云业务的评价

交银国际对阿里巴巴-W云业务的前景给予了高度评价,交银国际认为,随着数字化转型的深入推进,企业对云计算的需求将持续增长,这为阿里巴巴-W云业务带来了巨大的发展机遇,交银国际对阿里巴巴-W云业务的创新能力表示赞赏,认为其在新兴领域如人工智能、大数据分析等方面的布局将有助于公司未来的增长。

收入逐季加速

交银国际预计,阿里巴巴-W云业务的收入将呈现逐季加速的趋势,随着公司规模的扩大和市场份额的提升,阿里巴巴-W云业务的盈利能力将不断增强,随着新兴领域的不断拓展和新服务的不断推出,阿里巴巴-W云业务的收入来源将更加多元化,这将有助于公司应对市场变化,保持稳定的增长态势。

维持目标价159港元

基于以上分析,交银国际维持对阿里巴巴-W的目标价为159港元,交银国际认为,阿里巴巴-W云业务具有强劲的增长势头和良好的市场前景,同时公司在新兴领域的布局和创新能力将为公司未来的增长提供有力支撑,交银国际对阿里巴巴-W云业务的长期发展充满信心,并维持原有的目标价评估。

交银国际对阿里巴巴-W云业务的前景给予了积极评价,认为其收入将逐季加速,并维持目标价159港元,作为云计算领域的领军企业,阿里巴巴-W云业务在数字化转型的大背景下,将迎来更多的发展机遇,公司在新兴领域的布局和创新能力将为公司未来的增长提供有力支撑,我们期待阿里巴巴-W云业务在未来能够继续保持强劲的增长态势,为投资者带来更多的收益。

京ICP备17029169号-1

京ICP备17029169号-1