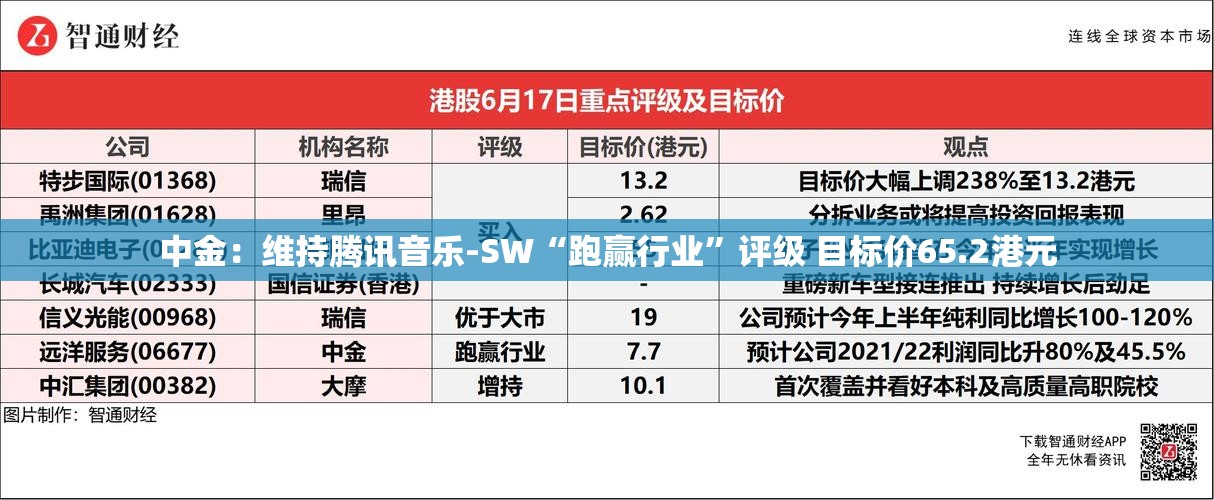

坚定维持腾讯音乐-SW“跑赢行业”评级,目标价位定于65.2港元

随着数字化时代的到来,互联网科技巨头如腾讯等在中国市场的地位日益显著,腾讯音乐-SW作为腾讯旗下的重要子公司,其在音乐产业的影响力不容忽视,中金公司对其前景维持乐观态度,坚定维持腾讯音乐-SW“跑赢行业”评级,并设定目标价位为65.2港元。

腾讯音乐-SW的市场地位与前景

腾讯音乐-SW作为中国音乐市场的主要参与者之一,拥有强大的用户基础和丰富的音乐内容资源,随着版权意识的加强,该公司凭借优质的音乐版权资源,成功吸引了大量用户,其在数字音乐、在线直播、社交娱乐等多个领域的深度布局,进一步提升了其市场竞争力,中金公司认为,腾讯音乐-SW在行业内具有显著的优势,未来有望继续扩大市场份额。

中金公司的评级依据

中金公司在对腾讯音乐-SW进行评级时,主要考虑了以下几个方面:公司强大的用户基础和丰富的音乐内容资源是其核心竞争优势;公司在数字音乐、在线直播等领域的创新布局,为其未来发展提供了动力;公司良好的财务状况和稳健的盈利模式,使其具备持续发展的能力,基于以上考虑,中金公司给予腾讯音乐-SW“跑赢行业”的评级。

目标价位65.2港元的合理性

中金公司将腾讯音乐-SW的目标价位设定为65.2港元,这一设定是基于对公司未来业绩的预测和估值模型的计算,考虑到公司强大的用户基础、丰富的音乐内容资源以及创新布局等多个因素,中金公司认为该目标价位具有合理性,结合公司的财务状况和盈利模式,以及行业发展趋势,该目标价位体现了中金公司对腾讯音乐-SW未来表现的乐观预期。

风险与挑战

尽管中金公司对腾讯音乐-SW的未来前景表示乐观,但公司也面临着一些风险和挑战,版权费用的增加可能导致运营成本上升;随着市场竞争的加剧,公司需要不断创新以保持用户粘性;监管政策的变化也可能对公司的业务产生影响,中金公司认为,这些风险和挑战并不会改变腾讯音乐-SW的长期发展前景。

中金公司坚定维持腾讯音乐-SW“跑赢行业”评级,并设定目标价位为65.2港元,这充分体现了中金公司对腾讯音乐-SW未来表现的乐观预期,尽管公司面临一些风险和挑战,但其在音乐产业的核心竞争优势、丰富的音乐内容资源以及创新布局等多个方面的优势,使其具备强大的发展潜力,中金公司认为,投资者对腾讯音乐-SW应保持关注,并关注其未来发展动态。

京ICP备17029169号-1

京ICP备17029169号-1